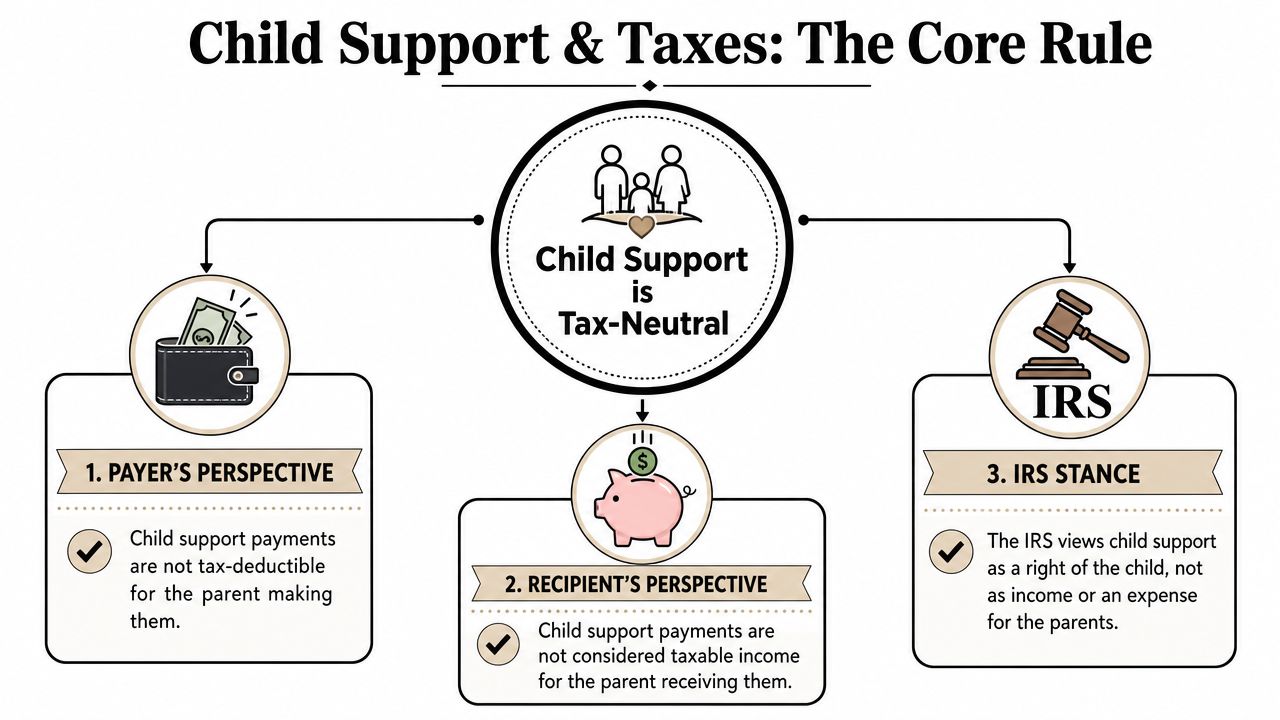

Las pensiones alimenticias no son deducibles para el progenitor que las paga, ni constituyen renta imponible para el progenitor que las recibe.

Si estás revisando un programa de impuestos, una sentencia de divorcio o una serie de mensajes de texto de tu expareja y te preguntas si la manutención de los hijos debe incluirse en tu declaración, estás formulando una de las preguntas más comunes sobre impuestos después de una separación. La confusión es comprensible. Los pagos de manutención, los acuerdos de custodia, las reclamaciones de dependencia y los cambios en las normas del IRS suelen mezclarse, especialmente durante la primera temporada de impuestos después de un divorcio o una ruptura.

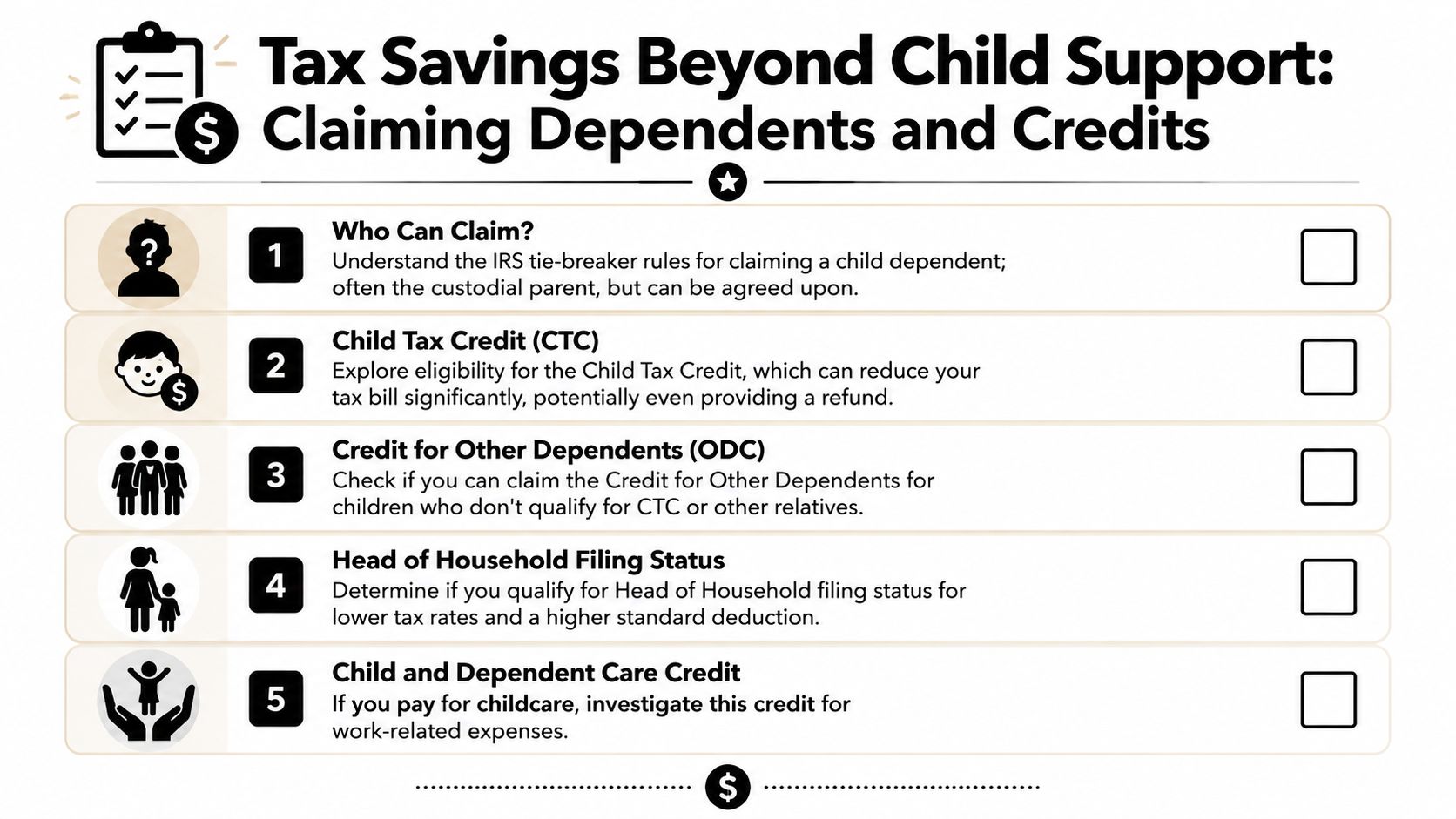

Para los padres de Florida, el problema práctico no suele ser solo entender la ley federal, sino asegurarse de que el plan de crianza, el acuerdo de separación matrimonial y los documentos fiscales coincidan para que nadie reclame algo que no le corresponde. Ahí es donde comienzan las disputas evitables. Un padre supone que pagar la manutención le da derecho a una deducción fiscal. El otro supone que recibirla implica que debe declararla. Ninguna de las dos suposiciones es correcta.

El mejor enfoque es sencillo. Separe las preguntas. Primero, comprenda cómo el IRS trata la manutención de menores. Luego, analice quién puede reclamar al menor como dependiente. Después, asegúrese de que sus documentos de derecho familiar de Florida especifiquen claramente los términos fiscales para evitar discusiones con su expareja o tener que explicar un historial confuso al IRS.

Introducción: Cómo Manejar los Impuestos Después de un Divorcio o Separación

La primera temporada de impuestos después de una separación puede sentirse extrañamente personal. No se trata solo de ingresar números. Se trata de volver a los mismos temas que probablemente causaron discusiones antes. Quién pagó qué. Quién tuvo al niño con más frecuencia. Quién puede reclamar al niño. Si la manutención cuenta como ingreso.

Muchos padres escriben la misma pregunta en Google: ¿se puede deducir la pensión alimenticia para hijos en los impuestos?La respuesta sigue siendo no, pero la razón importa porque afecta cómo organizas tu documentación y cómo hablas de impuestos con tu excónyuge o copadre.

Piensa en la manutención infantil y los beneficios fiscales como dos cosas distintas. Una es el pago en sí. La otra es el tratamiento fiscal relacionado con el hijo. A menudo, se confunden y surgen problemas. Un padre o madre puede pensar: «Pago manutención, así que debería obtener la deducción». Otro puede pensar: «Recibo manutención, así que quizás deba pagar impuestos sobre ella». Ambos son errores comunes.

Cuando los padres confunden la manutención con los derechos de dependencia, suelen negociar el asunto equivocado y documentarlo mal.

Para las familias de Florida, esta confusión se manifiesta en acuerdos de conciliación, sentencias definitivas y acuerdos informales que nunca se redactaron con claridad. Es ahí donde una norma fiscal federal entra en conflicto con la práctica del derecho de familia. El IRS tiene sus propios estándares. La orden judicial tiene su propia terminología. Si no coinciden, se produce un problema que podría haberse evitado.

La buena noticia es que la norma básica es directa. La parte más difícil es darle seguimiento. Necesitas las etiquetas correctas en los lugares correctos, y necesitas documentos que digan exactamente quién puede reclamar qué y cuándo.

La Norma Fundamental: La Pensión Alimenticia para Hijos es Tributariamente Neutra

Un padre puede pagar la pensión alimenticia para hijos cada mes durante años y aun así no obtener ninguna deducción tributaria federal por ello. Un padre puede recibir ese mismo dinero y aun así no declararlo como ingreso gravable. Ese resultado parece contradictorio hasta que separas el presupuesto familiar de la clasificación tributaria.

La pensión alimenticia para hijos es neutral en materia fiscalEn términos sencillos, el pago no reduce la renta imponible del progenitor que lo realiza, ni aumenta la renta imponible del progenitor que lo recibe.

Por qué el IRS no trata la manutención infantil como ingreso

El IRS considera la manutención infantil como el dinero que uno de los padres está obligado a proporcionar para el beneficio del menor. No se trata como un salario pagado al padre o madre que la recibe, ni como un gasto personal deducible para el padre o madre que la paga.

Esa distinción ayuda a aclarar un punto de confusión común. En la vida cotidiana, la pensión alimenticia para hijos sí afecta el flujo de efectivo. Si la pagas, sientes el gasto. Si la recibes, dependes de ella para ayudar a cubrir la vivienda, la comida, los gastos escolares y otras necesidades. Pero la ley tributaria federal usa etiquetas diferentes a las de un presupuesto doméstico. La pregunta tributaria es más acotada: ¿encaja este pago en una categoría que el Código de Rentas Internas grava o permite como deducción? La pensión alimenticia para hijos no encaja.

Regla práctica: No declares la pensión alimenticia para hijos como ingreso, y no reclames los pagos de pensión alimenticia para hijos como deducción en una declaración federal.

Para los padres de Florida, esta norma cobra mayor importancia cuando los términos de la manutención están redactados en un acuerdo de conciliación matrimonial, una sentencia final o una modificación posterior. Si una orden mezcla el lenguaje de pensión alimenticia para hijos con otras obligaciones de pago, la confusión empieza rápido. Una redacción clara ayuda a prevenir dos problemas distintos. Uno es una disputa con tu expareja sobre qué se suponía que cubría un pago. El otro es un error en la declaración de impuestos que crea problemas más adelante.